Combien cotera l’once d’or d’ici fin 2026 ?

Combien l’once d’or cotera-t-elle d’ici fin 2026 ? Évidemment, je n’ai pas de boule de cristal… Et fort malheureusement, je ne lis pas non plus l’avenir dans le marc de café !

Mais comme tout épargnant, c’est une question que je me pose.

Voici donc ce que je peux dire, à ce stade…

Analystes financiers : un consensus… baissier !

La presse financière se complaît régulièrement à mettre en avant les pronostics très haussiers de tel ou tel analyste de Goldman Sachs et autres JPMorgan.

Ne vous y trompez pas : ce n’est que de la poudre aux yeux. En réalité, les grandes institutions financières interrogées dans le cadre des sondages d’opinion sont globalement… baissières !

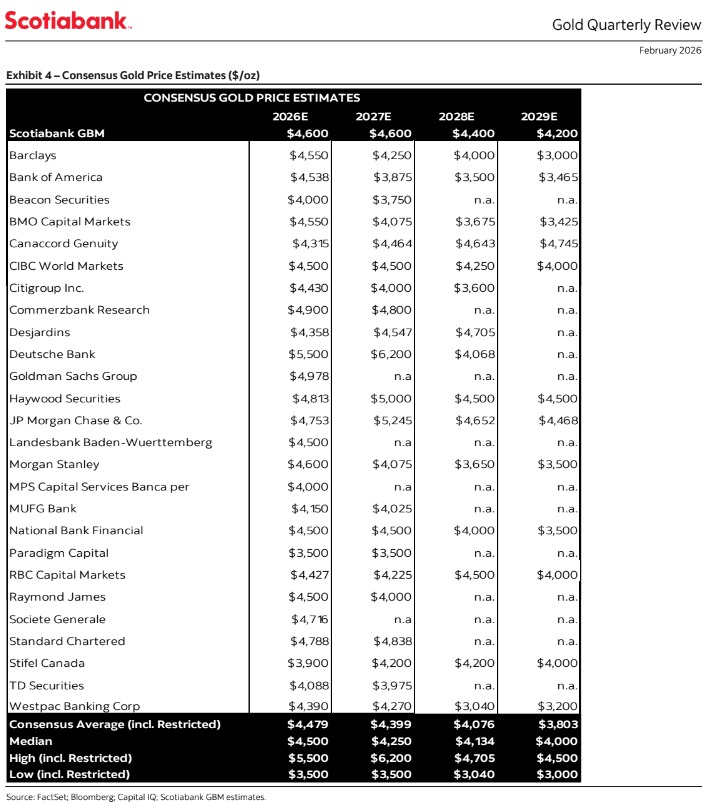

Voici par exemple les données publiées par Scotiabank début février, alors que l’once d’or cotait dans les 5 000 $ :

Comme on peut le lire sur ce tableau, les grandes banques étaient alors globalement pessimistes sur le cours de l’or, et ce, tant à horizon fin 2026 (médiane à 4 500 $ l’once) que pour fin 2027 (4 250 $), fin 2028 (4 134 $) et fin 2029 (4 000 $ !).

Chez Or & Change, nous pensons que cette année encore, le consensus se trompe.

En m’appuyant sur nos deux précédents billets, je vais vous expliquer pourquoi.

Comment l’offre d’or pourrait-elle évoluer en 2026 ?

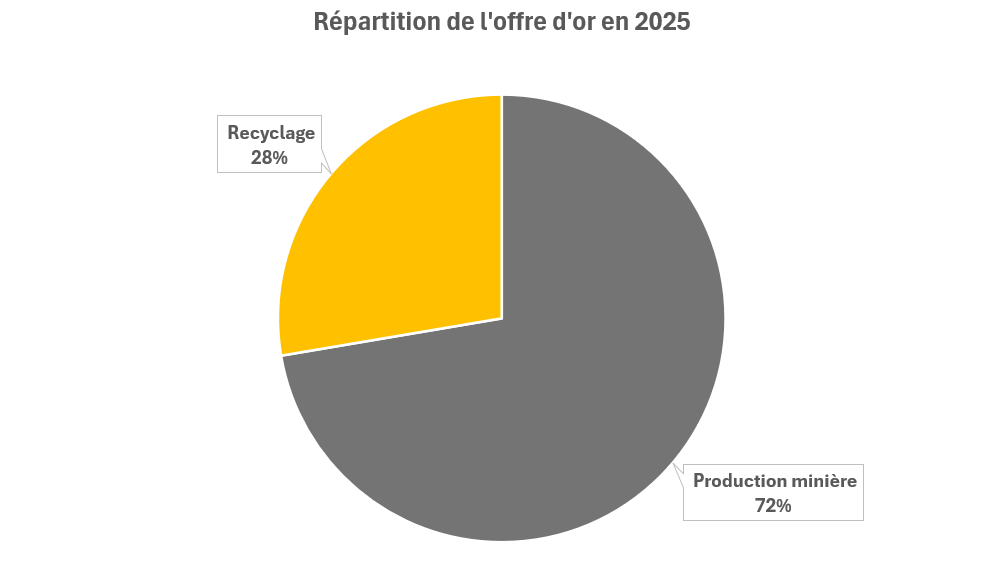

L’année passée, l’offre d’or est provenue à 72 % de la production minière et à 28 % du recyclage – des proportions très stables dans le temps.

Faut-il s’attendre à une hausse ou une baisse de l’offre d’or en 2026 ?

Au niveau de la production minière, le Conseil mondial de l’or (CMO) se montre prudent : « Nous maintenons […] qu'accroître la production au-delà des niveaux actuels [après un nouveau record à 3 672 tonnes] sera difficile », indiquaient ses analystes dans une étude publiée le 29 janvier.

Qu’en est-il du recyclage ? Celui-ci a certes augmenté de +3 % en 2025, mais cette hausse s’avère modeste au regard de l’augmentation du cours de l’or (+46 % face à l’euro). Au niveau mondial, on constate donc que les particuliers ne sortent pas forcément leurs vieux bijoux de leurs tiroirs au seul motif que le cours de l’or est en très forte hausse.

Conclusion : il semble très improbable que le marché de l’or croule sous une offre surabondante en 2026, ce qui devrait jouer en faveur de la hausse du cours.

Passons à la demande.

Comment la demande d’or pourrait-elle évoluer en 2026 ?

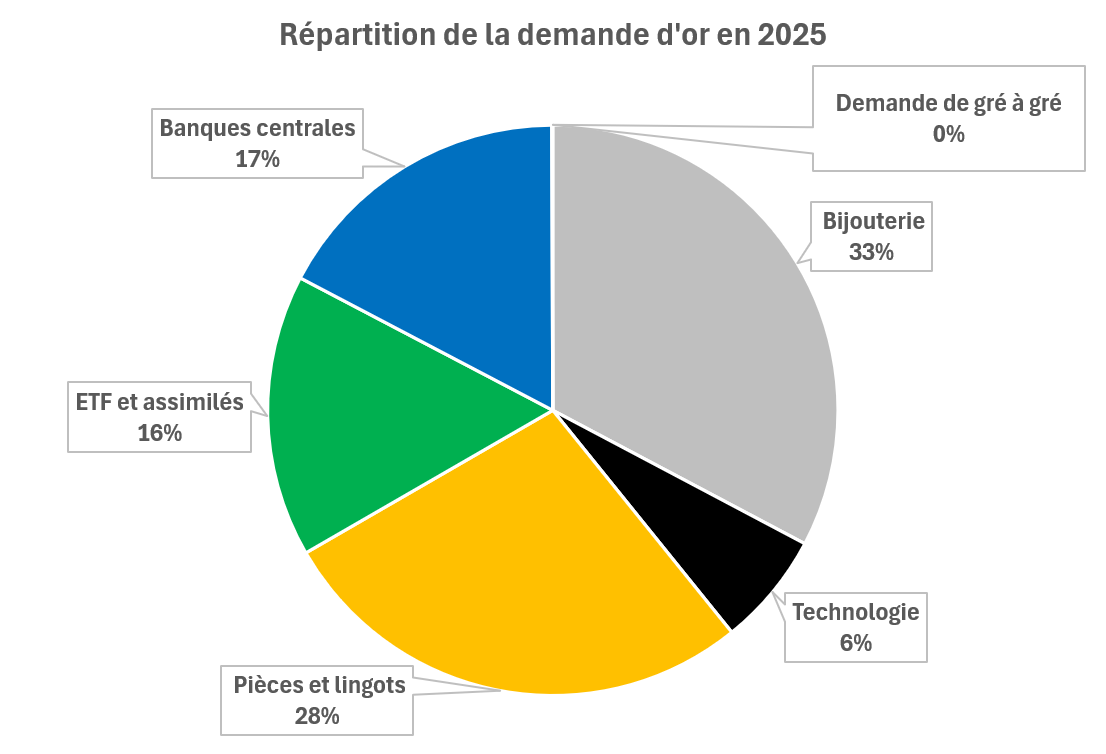

En 2025, les banques centrales n’ont guère été ralenties dans leurs achats d’or par la hausse du cours du métal, puisqu’elles ont emmagasiné 863 tonnes d’or supplémentaires – un montant certes en recul par rapport à 2024, mais qui reste bien supérieur à la moyenne de long terme.

Cela dit, ce sont avant tout les investisseurs (ETF et assimilés + pièces et lingots) qui ont contribué à la hausse du cours de l’or, avec une demande en hausse de + 84 % sur l’année !

Même question que pour le premier versant du marché : faut-il s’attendre à une hausse ou une baisse de la demande d’or en 2026 ?

Voyons ce qu’il en est segment par segment.

Avec la hausse du cours de l’or, les industriels dépensent des fortunes en recherche et développement pour trouver des matériaux de substitution à l’or. Cela dit, il n’est pas évident de se passer du métal doré. Quoi qu’il en soit, le secteur technologique ne représentant que 6 % de la demande d’or en 2025, ce n’est pas là que les choses se jouent.

Le secteur de la bijouterie (33 % de la demande en 2025) est quant à lui très sensible au cours de l’or. Quand le prix du métal augmente, les ménages tendent à acheter moins de bijoux, ce qui a conduit la demande du secteur à diminuer de -18 % en 2025. Avec un cours de l’or plus élevé que jamais en 2026 (record historique le 2 mars à 4 552 €), il semble peu probable que le secteur de la joaillerie brille de mille feux en 2026.

Reste la demande d’or des banques centrales et des particuliers. Combinés, ces deux segments de la demande ont représenté 61 % de la demande totale d’or en 2025. C’est donc avant tout au niveau de cette demande monétaire que l’évolution du cours de l’or va (à nouveau) se jouer en 2026.

Ce qui nous amène à la question suivante…

Pourquoi les banques centrales achètent-elles autant d’or ?

Comme en témoigne le graphique ci-dessous, la demande d’or des grands argentiers a changé de vitesse à partir de 2022.

Demande annuelle d’or des banques centrales (tonnes, 2010-2025)

.png)

Pourquoi ? Tout simplement parce que suite à l’invasion de l’Ukraine par la Russie en février 2022, les pays occidentaux ont gelé les réserves de devises russes détenues à l’étranger. Pour les BRICS+, cette militarisation des devises occidentales a eu l’effet d’un électrochoc. La confiance vis-à-vis de ces monnaies ainsi rompue, les BRICS+ ont diversifié leurs réserves de change en y intégrant de plus en plus d’or, la seule devise neutre.

Cette tendance est-elle susceptible de se résorber en 2026 ?

Comme nous l’évoquons chaque mois dans notre newsletter, c’est plutôt mal parti ! Entre l’intervention américaine au Venezuela, les menaces américaines sur le Groënland et l’intervention militaire israélo-américaine en Iran, l’année 2026 est plutôt chargée au plan géopolitique. Sans compter que Donald Trump promet qu’il y aura bientôt du rififi à Cuba, et surtout que la guerre entre la Russie et l’Ukraine bat toujours son plein.

Bref, on voit mal pourquoi les banques centrales des BRICS+ renoueraient avec le dollar, l’euro, le yen ou encore la livre sterling. Au contraire, tout semble réuni pour que ces grands argentiers continuent d’acheter des centaines de tonnes d’or en 2026.

Venons-en au dernier segment de la demande.

Pourquoi les investisseurs achètent-ils de plus en plus d’or ?

Les tensions géopolitiques ont évidemment leur importance mais, du point de vue des investisseurs, la question se pose sur un autre plan.

La raison principale qui motive leurs achats de métal jaune est une défiance croissante vis-à-vis de la capacité des États à rembourser leur dette publique autrement qu’en monnaie de singe.

Prenons par exemple le cas de la France. Le 27 mars, l’INSEE a annoncé la « performance » de notre État en 2025. Le déficit public se monte à 5,1 % du PIB, et la dette publique à 115,6 % du PIB. Cette catastrophe étant légèrement moins épique que prévu, le gouvernement s’est… félicité de ces chiffres !

Comment tout cela va-t-il se solder ? Incapables d’accomplir la moindre réforme permettant de réduire leurs déficits structurels, les autorités publiques de France et des autres États impécunieux n’auront sans doute pas le choix : il leur faudra demander à leur banque centrale de faire tourner (une fois encore) la planche à billets, ce qui diluera davantage le pouvoir d’achat de leur monnaie. Le destin des monnaies de la plupart des épargnants du monde semble ainsi d’être sacrifié sur l’autel de la dépense publique.

Cette tendance vous semble-t-elle susceptible de s’inverser ? À quelques exceptions près (comme l’Argentine), la réponse me semble négative.

Dès lors, je vois mal pourquoi les épargnants deviendraient vendeurs nets d’or : au contraire, ils semblent avoir de bonnes raisons d’en acheter encore plus que l’année passée !

Alors, combien l’once d’or pourrait-elle coter d’ici la fin de l’année ?

Je ne m’en cache pas : je ne lis pas l’avenir dans les entrailles de poulet.

Cela dit, au vu du développement ci-dessus, j’imagine mal le cours de l’or clôturer l’année à un niveau plus bas que celui auquel il a débuté (3 673 € l’once), et même en-deçà du niveau auquel il se situe actuellement (3 950 € au 28 avril). Pour tout vous dire, ce serait même plutôt le contraire !

Quant au cours de l’or dans les années à venir, je rigole doucement en observant le consensus des analystes (structurellement baissier) se planter d’année en année !

Et pour cause : comme je continuerai de le montrer, les facteurs macroéconomiques et géopolitiques qui ont conduit à la forte hausse du cours de l’or ne cessent de se détériorer.

Patrick Chargueron, 30 avril 2026