Prix de l’argent : combien cotera l’once fin 2026 ?

Avant d’exposer la thèse des deux Autrichiens, voyons comment le prix du métal blanc a évolué dernièrement.

Retour sur la correction du cours de l’argent

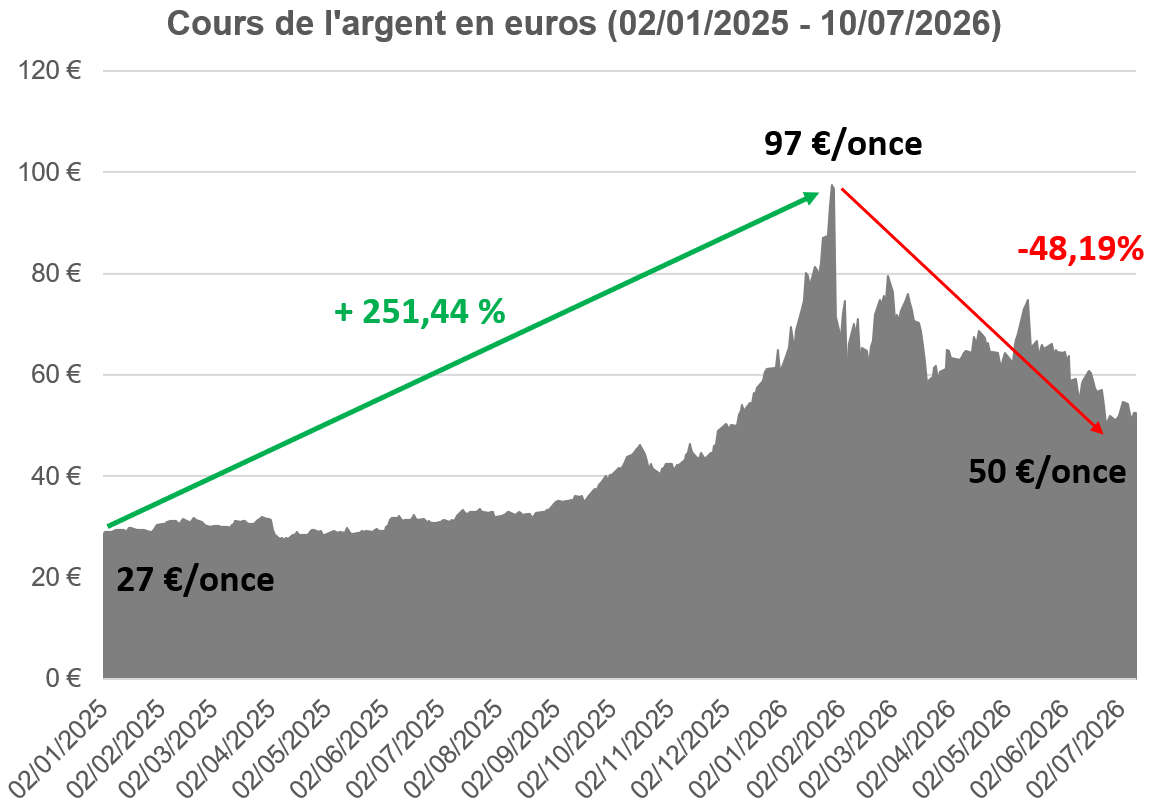

En 2025, le prix du métal blanc, qui cotait dans les 27 € l’once en début d’année, a fait l’objet d’une spectaculaire envolée. Ce grand mouvement haussier a culminé le 28 janvier 2026, le métal atteignant alors 97,56 € l’once. En un peu plus d’un an, l’argent a ainsi engrangé plus de… +250 % de gains face à l’euro : une performance fulgurante !

À la suite de ce record historique, le prix du métal a cependant commencé à dégringoler, perdant jusqu’à -48,19 % de sa valeur lors du creux du 24 juin (50,55 € l’once). Depuis, l’once d’argent a regagné quelques euros.

Source : Investing.com

Comment expliquer cette hausse fulgurante… suivie de cette baisse tout aussi impressionnante ?

Et surtout : à quoi s’attendre ensuite ?

Avant de regarder ce qui pourrait nous attendre à l’horizon, commençons par jeter un coup d’œil dans le rétroviseur…

Pourquoi le cours de l’argent a-t-il tant augmenté jusqu’en janvier 2026 ?

Pour Ronald Stöferle et Mark Valek (S&V), la réponse tient en deux éléments.

Argent : du déficit structurel d’offre à la baisse des stocks boursiers

Tout d’abord, « la demande industrielle [très élevée] a posé les bases de la hausse de l’argent », indiquent les deux Autrichiens.

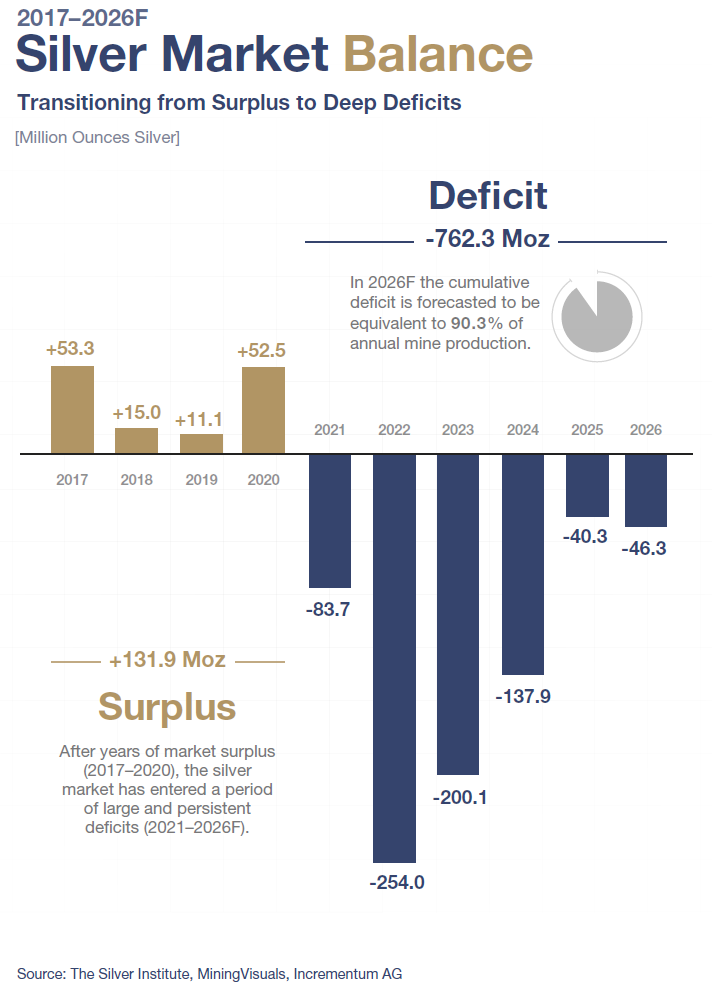

Comme je l’ai expliqué dans mon précédent billet, cette hausse de la demande industrielle s’est déroulée dans un contexte bien particulier. Celui du 5ᵉ déficit structurel consécutif du marché de l’argent.

Balance structurelle du marché de l’argent (c’est-à-dire ETP exclus, 2017-2026 – estimation)

En clair : en 2025, pour la 5ᵉ année consécutive, l’offre d’argent issue de la production minière, du recyclage et des banques centrales n’a pas été suffisante pour combler la demande (ETP exclus).

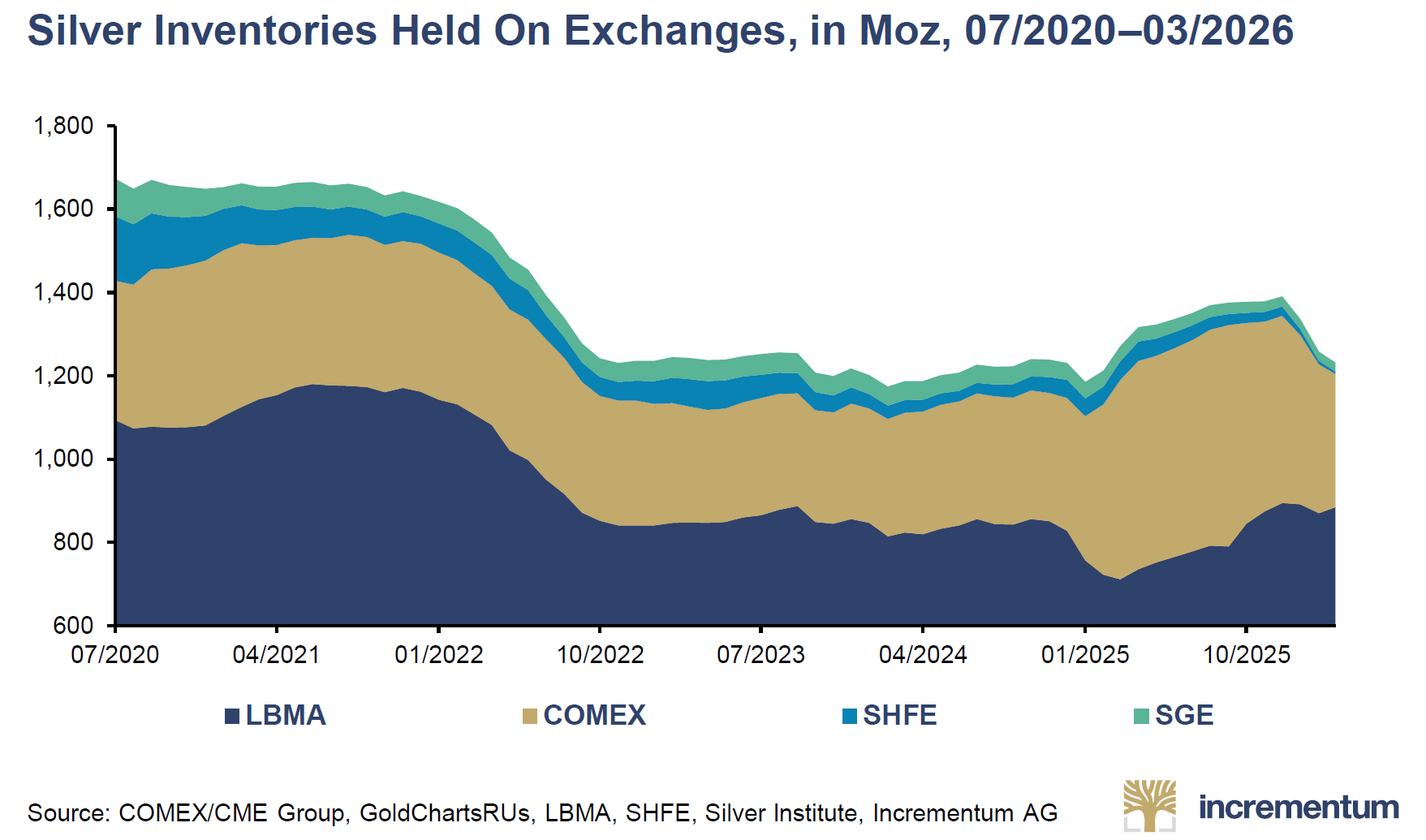

Par conséquent, la demande mondiale d’argent a largement continué de dépendre des stocks d’argent boursiers (tels que ceux de la LBMA à Londres, du COMEX à New York, et du SHFE et du SGE à Shanghai).

Comme le relèvent S&V : « la baisse cumulée des stocks sur l’ensemble des places d’échange depuis leur pic de 2020 jusqu’en mars 2026 atteint environ 440 millions d’onces, soit près de trois fois la consommation d’argent prévue pour le secteur solaire en 2026. »

Stocks d’argent boursiers (millions d’onces, 07/2020-03/2026)

Cette dépendance n’est pas soutenable dans la durée et, pour la première fois dans le cycle d’investissement actuel, cela s’est ressenti sur le cours de l’argent au travers d’une forte hausse.

Ce n’est pas tout.

De la demande fondamentale à la demande spéculative

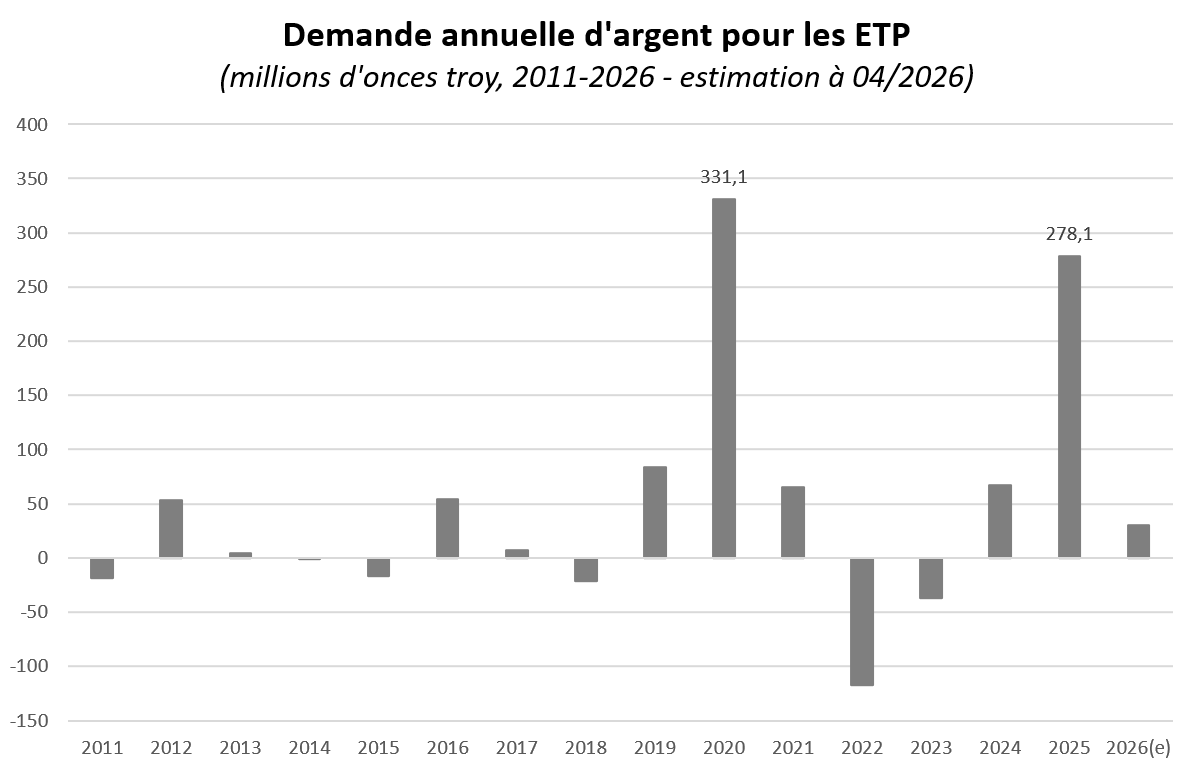

Comme l’indiquent S&V, la « progression [du cours de l’argent] a culminé dans un véritable délire spéculatif, avec un bond annuel de 312 % des investissements nets dans les ETP en 2025. »

C’est en effet ce que j’ai relevé dans mon précédent article.

Pour résumer : la demande fondamentale a permis à la hausse du cours de l’argent de débuter, avant que la demande de spéculation ne prenne le relai, portant le prix du métal vers de nouveaux records.

Or la demande spéculative n’étant par définition pas soutenable dans la durée, le soufflé a naturellement fini par retomber.

Alors : à quoi s’attendre ensuite ?

Cours de l’argent : une simple pause dans un marché haussier de long terme !

Comme l’indique S&V : « L’argent a démontré de manière éclatante à quel point ses mouvements peuvent devenir explosifs lorsque les conditions sont réunies. »

Pour les deux Autrichiens, la période que nous traversons « n’est pas la fin de l’histoire, mais une [simple] intermission. Autrement dit, les investisseurs ont besoin de temps pour digérer ce mouvement historique, tandis que l’argent établit un nouveau plancher, probablement autour de 60 à 70 $. À partir de là, nous considérons que cette base sera le tremplin du prochain mouvement haussier, dans un contexte de déficits d’offre qui semblent appelés à perdurer. »

Combien de temps la correction pourrait-elle durer ?

S&V estiment que « la phase de consolidation sera plus courte que celle des années 1970. » La raison en est que, selon les deux Autrichiens, la demande industrielle a encore beaucoup de potentiel, et que « la demande d’investissement devrait largement compenser la faiblesse attendue dans les secteurs de la joaillerie et de l’orfèvrerie ».

Et heureusement pour nous, car la consolidation des années 1970 avait épuisé plus d’un investisseur… Le cours du métal avait en effet stagné pendant environ 2 ans après son sommet intermédiaire du 26 février 1974 à 6,76 $ l’once, pour ne repartir à la hausse que début 1976.

Autrement dit : la spéculation sur l’argent a conduit le cours du métal à atteindre un niveau qui n’était à ce stade pas justifié au plan des fondamentaux. La correction qui a suivi a permis de nettoyer le marché des excès spéculatifs. Il faut à présent se montrer patient avant que la hausse du cours du métal blanc reprenne sur des bases de plus en plus solides.

Très bien, mais…

Qu’est-ce qui pourrait relancer le marché haussier de l’argent ?

Le scénario « central » de S&V sur l’argent est celui d’une « consolidation avant une accélération [de la demande d’investissement] sous l’effet de l’inflation ». Sans inflation « plus marquée », pas de nouvelle phase haussière de l’argent, indiquent les deux analystes…

Le cours de l’argent, dans l’attente du grand retour de l’inflation ?

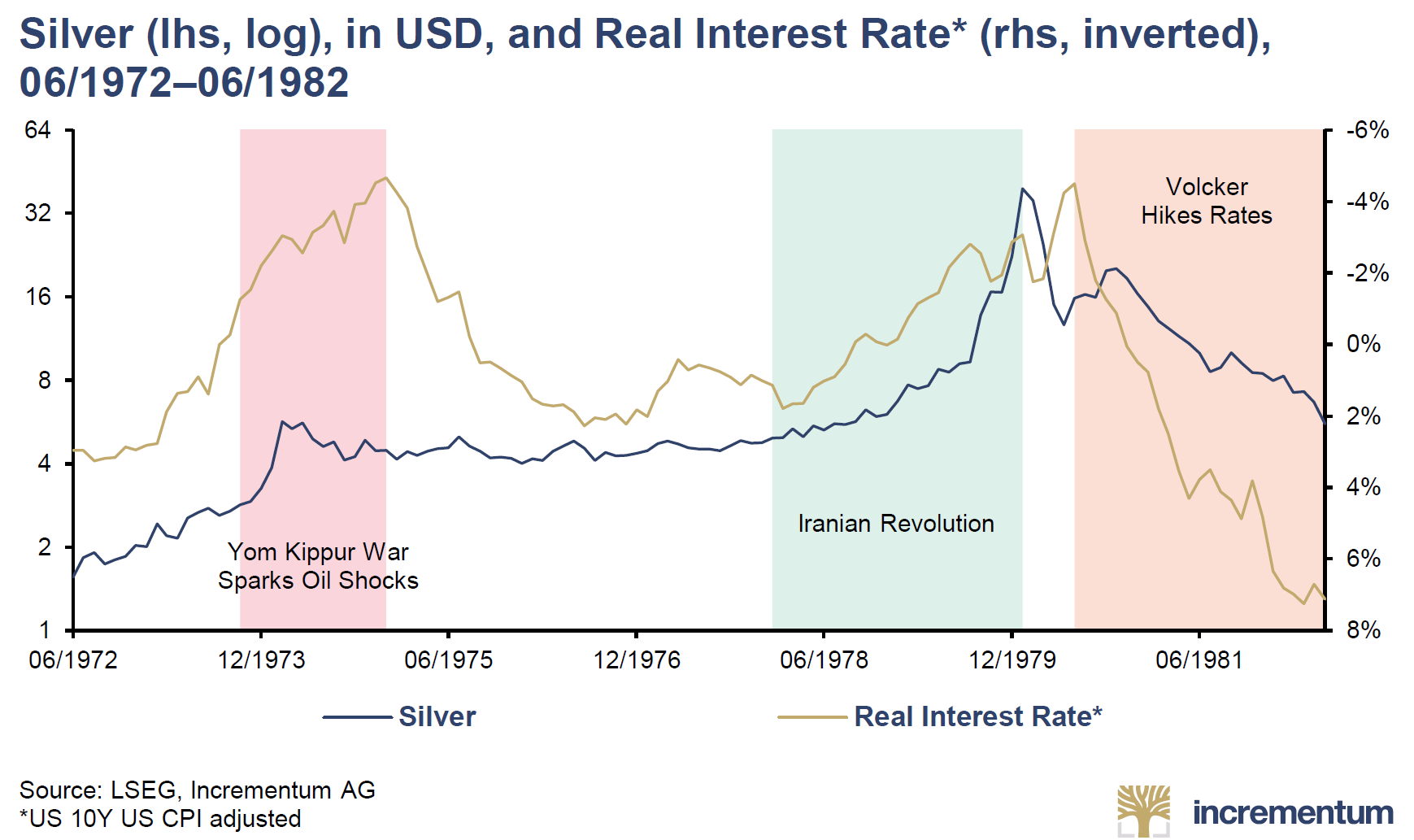

Il faut bien reconnaître que le cours de l’argent ne s’est jamais si bien comporté que durant la stagflation des années 1970, en particulier lors des périodes de baisse des taux réels américains, comme en témoigne le graphique ci-dessous.

Cours de l’argent (échelle de gauche, logarithmique), et taux d’intérêt réels (échelle de droite, inversée) (06/1971 – 06/1982)

Comme l’expliquent S&V : « Entre 1971 et 1980, l’argent a généré une performance de plus de 30 fois sa valeur, dans un contexte de chocs pétroliers et de tensions géopolitiques élevées, combinés à des taux réels négatifs ».

Les deux Autrichiens font ici référence à :

· La guerre du Kippour (période figurant en rouge sur le graphique ci-dessus), pendant laquelle le cours de l’argent (courbe bleue) est passé de 1,96 $ à 6,76 $ dans un contexte de taux réels en baisse jusqu’à atteindre des niveaux négatifs (hausse de la courbe dorée, laquelle représente les taux réels sur une échelle inversée) ;

· Et à la révolution iranienne (période figurant en vert), qui a vu le cours de l’argent multiplié par 10, dans un contexte où les taux réels étaient à nouveau en baisse, puis négatifs.

Le cours de l’argent s’est ensuite effondré, alors que Paul Volker, le président de la Fed, a relevé les taux d’intérêt jusqu’à 20 % en 1980 (période figurant en orange).

Le prix du métal a-t-il à nouveau vocation à être terrassé sous l’effet d’une hausse des taux directeurs de la Fed ?

Aucune chance, selon S&V.

La Fed ne pourra pas remonter significativement ses taux d’intérêt

Et pour cause, alors qu’en 1980, le ratio dette/PIB américain se montait à seulement 32 %, le taux d’endettement fédéral se situe aujourd’hui à environ 125 %.

Autrement dit : les États-Unis de 2026 ne sont pas en mesure d’absorber une telle hausse de taux. Une telle stratégie aurait un coût rédhibitoire en raison du coût croissant du service de la dette publique.

Inflation, taux réels négatifs et hausse du cours de l’argent

Voilà pourquoi S&V s’attendent à ce que la Fed « choisisse le moindre des deux maux : laisser l’inflation s’exprimer afin de préserver la stabilité du système. Au-delà de 2026, cette dynamique devrait ramener les taux réels en territoire négatif, ce qui pourrait inciter les investisseurs obligataires (ainsi que les 7 640 milliards de dollars placés en fonds monétaires) à se tourner vers l’argent comme pari à fort bêta sur l’or. »

Jusqu’où le cours de l’argent pourrait-il monter ?

Pour S&V, « un retour de l’argent à 100 $ dès 2026 n’est pas à exclure, en particulier si les vents tumultueux de l’inflation venaient à se propager rapidement à l’ensemble de l’économie. […]

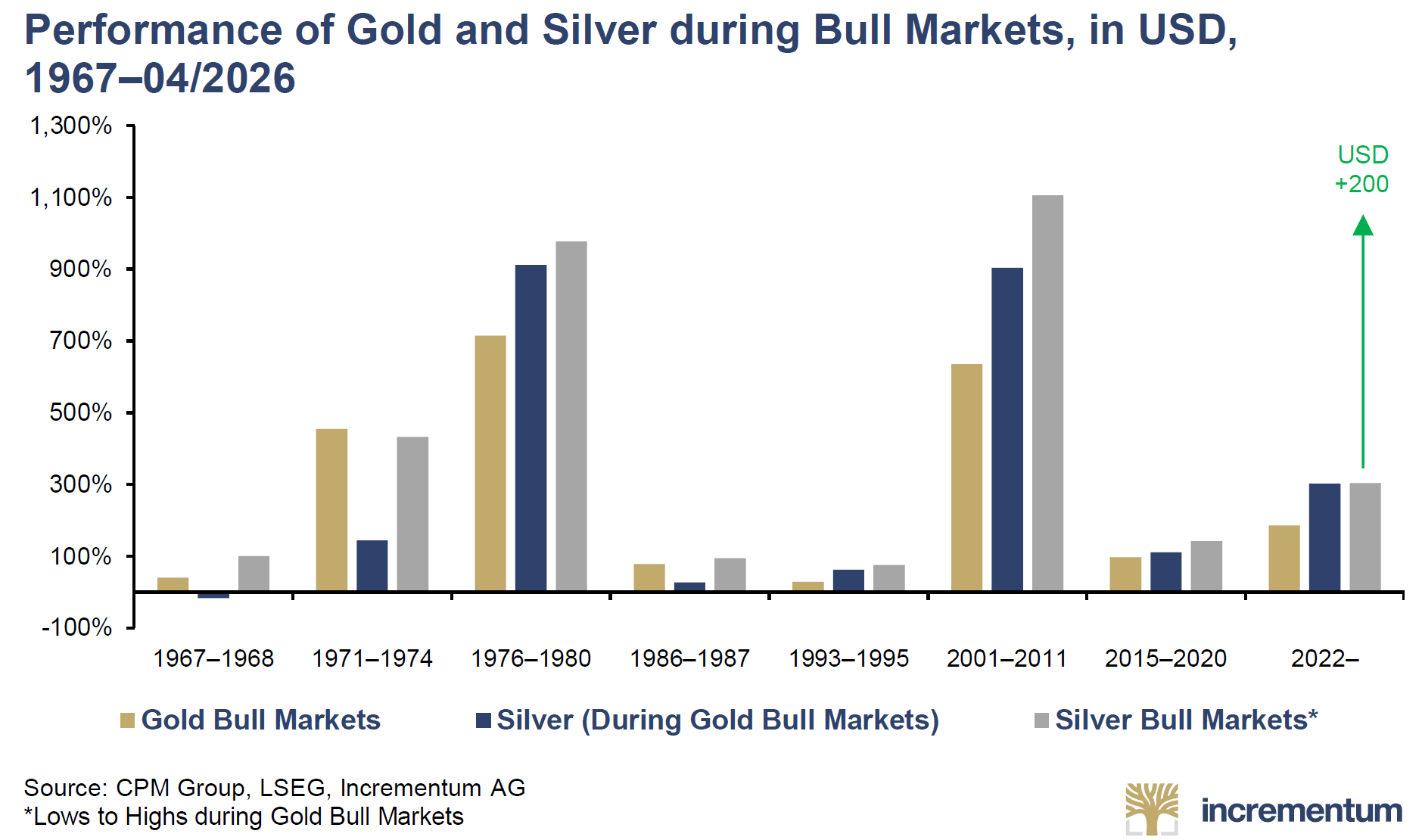

Si ces projections peuvent paraître optimistes pour 2026, nous considérons ces scénarios comme réalistes à plus long terme : à partir du point bas de 2022 à 17,83 $, un retour du type de celui observé lors du cycle 2001-2011 (environ +1 100 % du creux au sommet) placerait l’argent confortablement au-dessus des 200 $ », indiquent les deux Autrichiens.

Performance de l’or et de l’argent durant les marchés haussiers (dollars, 1967 – 04/2026)

Pour conclure

Le cours de l’argent va sans doute avoir encore besoin de temps pour établir une base solide. Une fois que cela sera fait, probablement dès 2026, le prix du métal repartira de l’avant, dans un contexte de déficits d’offre qui semblent appelés à perdurer.

Si une nouvelle vague d’inflation se matérialise, un objectif de 200 $ pour le cours de l’once d’argent est tout ce qu’il y a de plus envisageable.